연금보험공시 조회

| 기준일 | 2025.01.01 |

|---|---|

| 납입보험료 | 100,000,000원 |

| 적립금 | 10,000,000원 |

| 해지환급금 | 10.000원 |

| 누적수익률 | 10.00% |

계산기준

- 납입보험료: 기본계약(적립계약) 총 납입보험료

- 적립금 = 적립원리금 + 배당적립금 + 기지급연금액

- 해지환급금: 해지 시 지급되는 환급금(기타소득세, 해지가산세 및 보험계약대출 원리금이 차감되기 전 금액)

-

누적수익률 = {(적립금 ÷ 납입보험료) - 1} × 100

- 연금저축은 장기상품으로 수수료가 수익률에 미치는 영향이 큽니다.

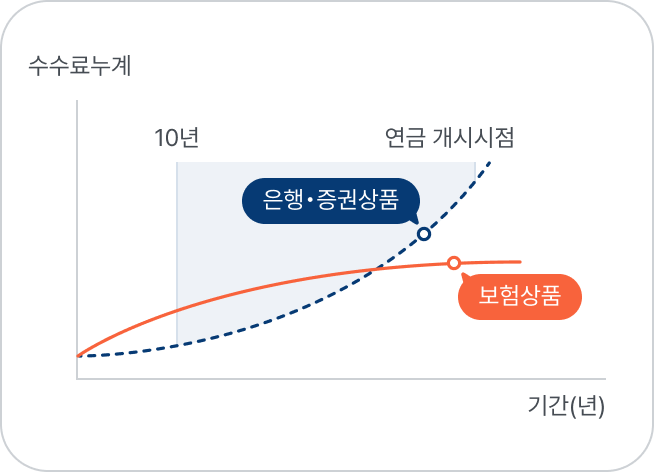

- 은행, 자산운용사는 적립금에 비례해 수수료를 부과하므로 일반적으로 가입기간이 지날수록 수수료가 늘어나는 반면, 보험회사는 납입보험료를 기준으로 수수료를 부과하므로 보험료 변동이 없다면 수수료가 늘어나지 않습니다.

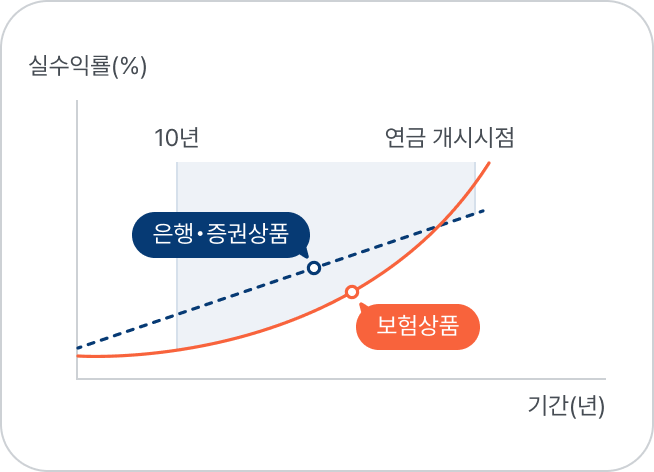

- 따라서, 보험회사의 경우 계약 초기에는 수수료가 높은 비중을 차지하지만 기간이 지날수록 낮아지는 구조이므로 계약 초기에는 마이너스(-) 수익률이 발생할 수 있습니다.

- 연금저축은 초기 수수료로 인해 대부분 수익률이 계약체결 후 마이너스(-)를 나타내고 있으나, 일정 기간 후 플러스(+)로 전환되고 있습니다.

- 연금 개시시점의 수익률 관련 자세한 내용은 계약담당자에게 문의해주세요.

금융기관별 연금저축 수수료 비교

수수료 비교

실수익률 비교

수수료가 연금 수익에 어떤 영향을 줄까요?

-

보험회사(연금저축)

- 원리: 납입보험료를 기준으로 확정된 수수료를 보험기간 내 나눠서 부과(납입보험료 미변동 시)

- 특성: 원금 및 운용수익이 적은 계약 초기에는 수수료 금액이 높은 비중을 차지하나, 계약 후반에는 원금 및 운용수익이 증가한 경우 수수료 비중이 낮아짐(만기수익률 증가)

-

은행, 자산운용사(연금신탁)

- 원리: 납입한 원금 및 운용수익 누적금액에 매년 일정 비율의 수수료를 곱하여 공제

- 특성: 원금 및 운용수익이 적은 계약 초기에는 수수료 금액이 낮은 비중을 차지하나, 일정비율의 수수료를 부과함에 따라 원금 및 운용수익이 증가한 경우 수수료 비중이 높아짐(만기수익률 감소)